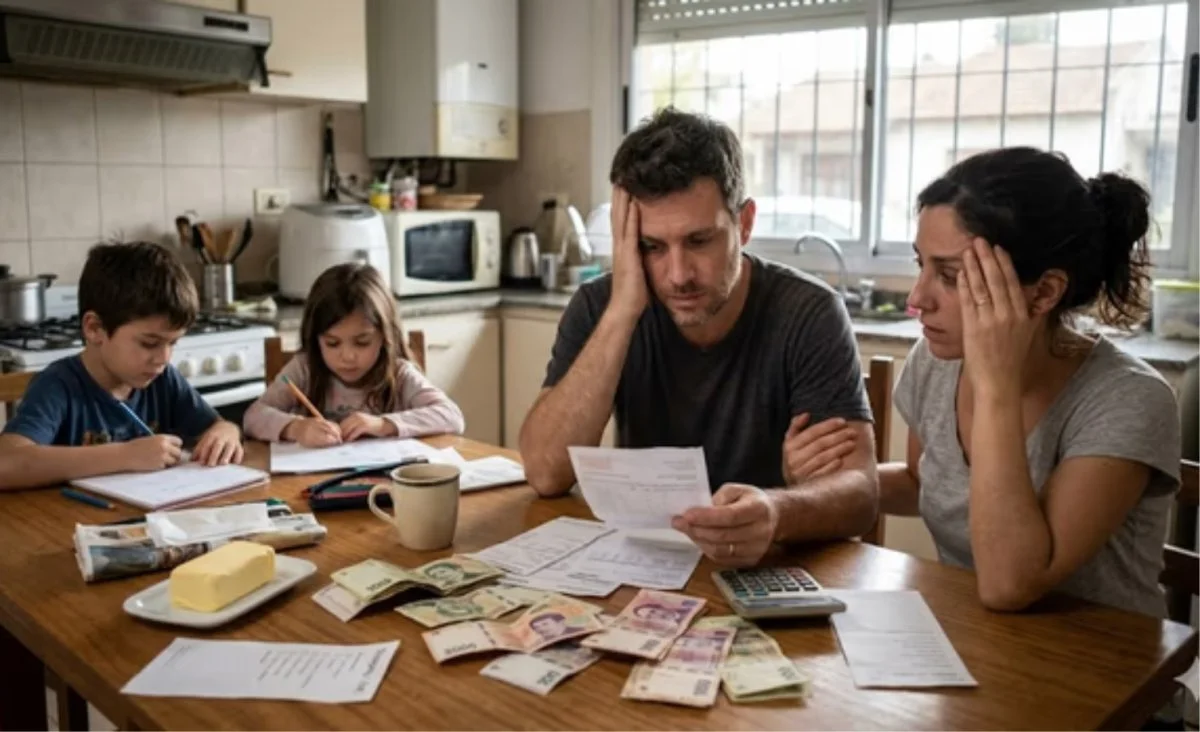

Cuánto dinero necesita una familia para llegar a fin de mes en Argentina en 2026

INFOtec 4.0

Economía15/06/2026Los gastos en alimentos, vivienda, transporte y servicios obligan a los hogares a destinar cada vez más recursos para mantener su nivel de vida.